No CrossRef data available.

Article contents

Université Catholique de Louvain Institut de Sciences Économiques Centre de Recherches Économiques 2b rue E. Van Even - Louvain - Belgique

Published online by Cambridge University Press: 17 August 2016

Abstract

An abstract is not available for this content so a preview has been provided. Please use the Get access link above for information on how to access this content.

- Type

- Other

- Information

- Recherches Économiques de Louvain/ Louvain Economic Review , Volume 34 , Issue S1 , 10 April 1968 , pp. S1 - S20

- Copyright

- Copyright © Université catholique de Louvain, Institut de recherches économiques et sociales 1968

References

Références

Les données statistiques non définitives sont imprimées en caractères italiques.Google Scholar

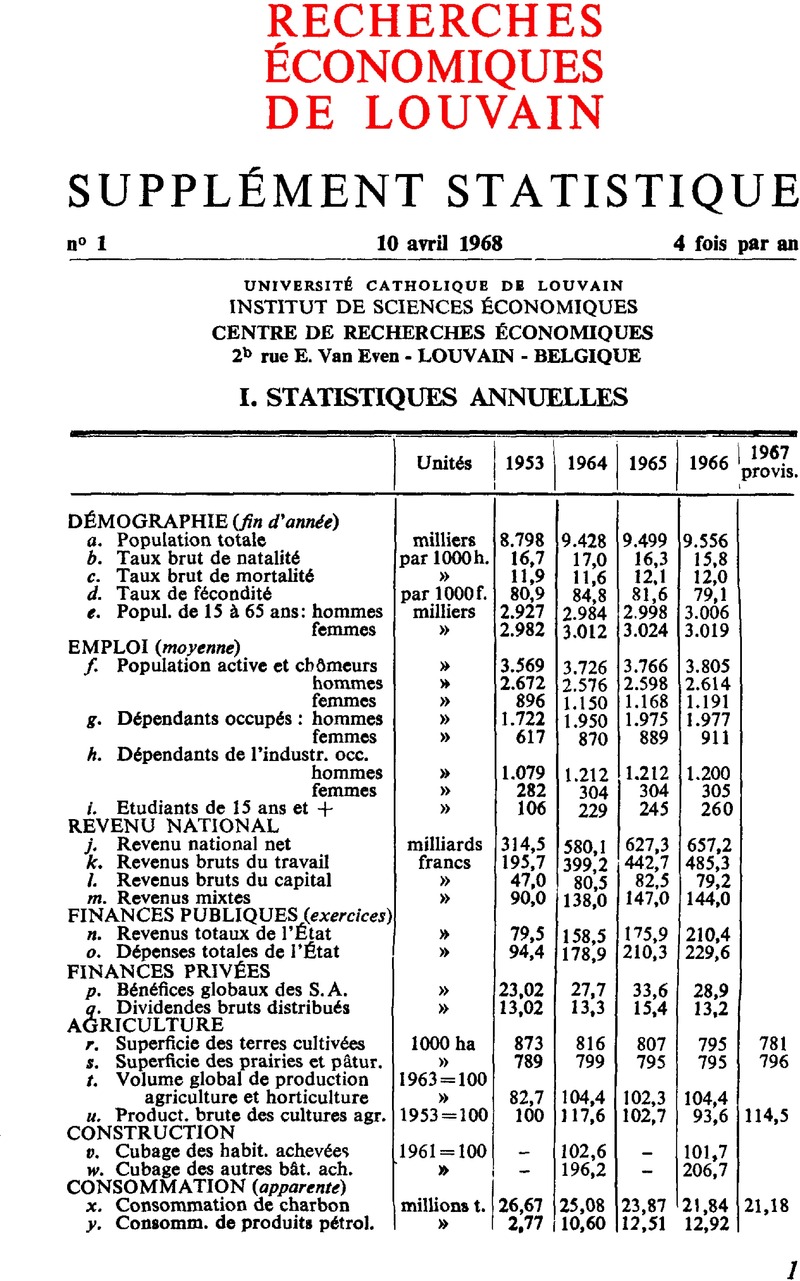

1. a à e : D’après le Bull, de Statistique; le taux de fécondité est le nombre de naissances pour mille femmes âgées de 15 à moins de 45 ans.Google Scholar

1.f à h : D’après la Revue du Travail, sept. 1951, p. 896. Un budget de la main-d’œuvre belge, revu et complété par les rapports sur l’évolution de la population active du Ministère de l’Emploi. L’ensemble de la population comprend tous ceux qui à titre de patron, d’aidant, d’appointé, de salarié, ou d’indépendant exercent une profession lucrative tant dans une entreprise privée que dans un service public ou d’intérêt général. Cet ensemble comprend également les militaires et miliciens. Les dépendants comprennent les personnes liées par un contrat d’emploi dans les entreprises et services tant privés que publics. L’industrie comprend les industries extractives, manufacturières et la construction.Google Scholar

1. i : D’après l’Annuaire statistique; comprend les élèves des enseignements moyens et secondaires du degré supérieur, des enseignements normals, techniques et supérieurs et similaires inscrits au début de l’année.Google Scholar

1.7 à m : D’après les calculs et estimations de M.F. Baudhuin, publiés annuellement dans le Bull. I. R. E. S. Les données se rapportent au revenu national net évalué au coût des facteurs (ensemble des revenus tirés de la production des biens et des services, y compris ceux provenant de l'étranger).Google Scholar

1. R : D’après le Moniteur Belge; revenus de l’État : ensemble des recettes à l’exception de celles provenant des emprunts; comptes par exercice.Google Scholar

1. o : Ensemble des dépenses inscrites au budget ordinaire, et au budget extraordinaire. Les données relatives aux trois dernières années sont provisoires.Google Scholar

. p et q : D’après le Bull, de Statistique.Google Scholar

l.ret s: D’après l‘I.N.S. Recensements au 15 mai de toutes les exploitations qui vendent leurs produits et des exploitations de + de 1 a de grandes communautés.Google Scholar

1.t : D’après les données du Ministère de l’Agriculture.Google Scholar

1. u : Calcul l.R.E.S.P. Indice pondéré par les prix de 1953 de la production totale brute des principaux produits de culture agricoles.Google Scholar

1. v et w : D’aprèsie Bull, de Statistique.Google Scholar

1. X et y : D’après l’I.N.S. : produits pétroliers énergétiques.Google Scholar

col. 1 à 3 : Indices calculés par l‘I. R. E. S.P. : moyenne simple de 6 indices de prix de métaux et de 11 indices de prix de produits d'origine agricole relevés sur les marchés les plus sensibles du monde et exprimés en dollars. Base, 1953 = 100. Pour l'interprétation cfr Bull, n» 6, 3 sept. 1952, p. 553.Google Scholar

col. 4 : Indice «Trip Charter» de la Chamber of Shipping of the U.K.Google Scholar

col. 5 à 28 : Indices calculés par l‘I.R.E.S.P. sur des prix relevés entre le 1er et le 10 du mois. La méthode d'établissement et la composition sont décrites dans le Bulletin de juin 1956, p. 423 et suivantes.Google Scholar

col. 29 à 32 : Source : Service de l'index du Ministère des Affaires économiques.Google Scholar

col. 33 à 40 : Le salaire-coût est établi en ajoutant les charges sociales légales incombant à l‘employeur (sécurité sociale et assurances) aux gains horaires des ouvriers qui comprennent déjà les rétributions de certaines heures non prestées mais obligatoirement payées. L‘appointement-coût s‘obtient en ajoutant les charges sociales patronales (sécurité sociale, assurances, vacances) à l‘appointe-ment brut. Le calcul de l‘appointement horaire est basé sur une prestation théorique moyenne de 45 heures par semaine jusqu’en 1958, puis ce nombre d’heures a décliné progressivement pour atteindre 43 à partir de 1962. Le salaire social se calcule en ajoutant les avantages pécuniaires alloués par la sécurité sociale à un salaire mensuel théorique net, c’est-à-dire gain horaire multiplié par le nombre moyen normal d’heures de travail d’un mois et diminué des charges sociales retenues. Les charges fiscales ne sont pas soustraites.Google Scholar

col. 41 à 48 : Calculés à l‘I.R.E.S.P., d‘après le Bull, de Statistique, cours au 1er du mois jusqu’en 1957, au 10 du mois à partir de 1958. La composition des différents groupes est donnée dans «Éléments du diagnostic». L‘indice global comptant comprend l‘ensemble des actions belges, congolaises et étrangères.Google Scholar

col. 49 à 51, et 53 et 54 : Source B.N.B.Google Scholar

col. 52 : Calcul I.R.E.S.P.

Google Scholar

col. 55 : Calcul I.R.E.S.P. le 15 du mois.Google Scholar

col. 56 : Calcul I. R. E. S. P. ; 1° Sociétés à bilan au 31 décembre: le taux est le dividende net rapporté au cours du 1 « avril suivant la date du bilan. Ce taux est inscrit au mois de juin. 2° Sociétés à bilan entre avril et octobre : le taux est le dividende net rapporté au cours du 1er octobre. Ce taux est inscrit au mois de décembre. Voir «Eléments du diagnostic» p. 221.Google Scholar

col. 57 à 59 : Établi par l’I.R.E.S.P. en fin de mois et comprend : pour la monnaie fiduciaire : les billets de la B.N.B., la monnaie divisionnaire et d’appoint; pour la monnaie scripturale : les comptes courants libres à la B.N.B.; les dépôts libres à 30 jours au plus et sur carnets dans les banques privées, les avoirs libres des particuliers et des comptables de l'État aux chèques postaux, moins les avoirs de la B.N.B. aux chèques postaux, les encaisses et les avoirs en compte courant à la B. N. B. et aux chèques postaux des banques privées.Google Scholar

col. 60 et 61 : Établi par l’I.R.E.S.P.Google Scholar

col. 62 à 67 : D’après la B.N.B., dernière situation du mois.Google Scholar

col. 68 :Établi par l’I.R.E.S.P. Représente les avoirs nets de la B.N.B. pouvant servir aux paiements à l'étranger.Google Scholar

col. 69 à 74 : D’après le Moniteur belge. Le taux de trésorerie est le rapport du poste de l’actif : encaisse, avoirs en compte à la B. N. B. et chèques postaux aux comptes courants à 30 jours au plus.Google Scholar

col. 75 : Source : B.N.B. Établi sur un échantillonnage représentant environ 80% du total des dépôts à vue; voir Bull. B.N.B., XXV™e année, Vol. II, N° 4, p. 222.Google Scholar

col. 76 : Source : Office des chèques postaux.Google Scholar

col. 77 : Calculé par l’I.R.E.S.P. Rapport de l’ensemble du débit par 25 jours aux avoirs libres globaux en fin de mois.Google Scholar

col. 78 : D’après la B.N.B., voir bilan intégré des organismes monétaires.Google Scholar

col. 79 : Calcul I.R.E.S.P. : Somme des dépôts à plus de 30 jours et carnets de dépôts des banques, des dépôts à la C.G.E.R. et des dépôts dans les caisses d’épargne privées.Google Scholar

col. 80 à 86 : D’après le Bull. B.N.B. et le Bull. Statistique.Google Scholar

col. 87 à 92 : Établis par l’I.R.E.S.P.; moyennes de cotations hebdomadaires.Google Scholar

col. 93 et 94 : D’après le Moniteur belge. Les impôts directs comprennent : la contribution foncière, les taxes mobilières et professionnelles, l’impôt complémentaire personnel, la contribution nationale de crise, la taxe exceptionnelle de redres-sement financier, la taxe sur le droit de chasse et pêche, les recettes diverses des contributions directes, les droits de succession et la taxe sur les associations sans buts lucratifs. Tous les autres impôts et taxes sont classés dans les impôts indirects.Google Scholar

col. 95 à 104 : D’après le Bull. B.N.B.Google Scholar

col. 105 et 106 : Calcul I.R.E.S.P. Le degré d’emploi est le pourcentage chômage complet soustrait de 100. Le degré de travail est le pourcentage de chômage complet et partiel soustrait de 100. Les pourcentages de chômage sont les rapports en pour cent du nombre de chômeurs au nombre d’assurés contre le chômage. Les pourcentages publiés concernent les ouvriers seuls.Google Scholar

col. 107 : Calcul I.R.E.S.P. Comprend les ouvriers occupés dans les industries soumises à l’obligation d’un recensement mensuel. Les branches d’industries fortement concentrées (entre autres les charbonnages et la sidérurgie) sont représentées dans leur entièreté. Par contre d’autres branches ne sont représentées que par les entreprises comptant 5 ouvriers et plus ou 10 ouvriers et plus. En fin de compte sur un total de 1.308 mille ouvriers assurés à l’O.N.S.S. en 1953, 1.005 mille sont recensés dans les indices. Voir le Bulletin de juin 1956, p. 435.Google Scholar

col. 108 et 109 : D’après l’Office national de l’Emploi. Indice, 1953 = 100 de la moyenne mobile de 3 mois des offres d’emploi reçues des employeurs et des offres non satisfaites; V.S. éliminées.Google Scholar

col. 110 à 115 : Les données brutes sont communiquées par l’Office national de l’Emploi. La méthode de calcul des variations saisonnières est décrite dans le Bulletin de juin 1956, p. 435.Google Scholar

col. 116 ; D’après l’Administration des Mines du Ministère des Affaires économiques.Google Scholar

col. 117 : Calcul I. R. E. S. P. Rapport de l’indice de production des industries manufacturières à l’indice du nombre d’heures effectives de travail du personnel ouvrier et employé. Le calcul se fait deux fois par an : respectivement pour la moyenne des mois de mars, avril, mai et septembre, octobre, novembre.Google Scholar

col. 118 : Ensemble des jours du mois ou de l’année moins les dimanches et jours fériés légaux.Google Scholar

col. 119 à 156 : Calcul de l’I.R.E.S.P. (cfr Recherches Economiques de Louvain, Annexe Statistique 1967, n° 2, p. 234). Indices, base 1961 = 100, de production de groupes de produits pondérés par leurs valeurs ajoutées brutes.Google Scholar

col. 157 : D’après le Bull, de Stat. de la C.E.C.A.Google Scholar

col. 158 et 159 : D’après le Bull, de Stat.Google Scholar

col. 160 : D’après la Direction générale des Mines,Google Scholar

col. 161 : D’après l’I.N.S.Google Scholar

col. 162 à 167 : Calcul I.R.E.S.P. Les indices de transport et de manutention sont calculés par mois d’égale longueur et pondérés par la valeur ajoutée de chaque branche de transport. Les indices ont pour base 1953 = 100 et les valeurs ajoutées sont celles de la même année.Google Scholar

col. 168 : Source : Administration du Port d’Anvers.Google Scholar

col. 169 : Calculé par l’I.R.E.S.P. en divisant le montant des ventes de timbres fiscaux par la moyenne pondérée des taux des diverses taxes. Les données publiées sont les indices 1953 = 100 par mois d'égale longueur.Google Scholar

col. 170 : Indices pondérés des ventes au détail des grands organismes : grands magasins, coopératives, entreprises de commerce à succursales et ventes en libre service de petites et moyennes entreprises. Base 1961 = 100, V.S. éliminées.Google Scholar

col. 171 : D’après le Bull, de l’I.N.S.Google Scholar

col. 172 et 173 : D’après le Bulletin mensuel du Commerce extérieur de l’Union économique belgo-luxembourgeoise.Google Scholar

col. 174 à 185 : Indices du volume du commerce extérieur et des valeurs unitaires calculés par l’I.R.E.S.P.Google Scholar

Les indices de volumes, base 1961, sont des sommes de quantités (poids) pondérés par leurs valeurs unitaires en 1961 et rapportés aux mêmes produits de l’année 1961. Ce sont donc des indices selon la formule de Laspeyres. Les indices de valeurs unitaires moyennes sont calculés selon la formule de Paasche. Les indices comprennent plus de 400 rubriques couvrant environ 90% de la valeur du commerce extérieur — Pour description plus détaillée, cfr Service mensuel de conjoncture de Louvain, «Statistiques» juillet et septembre 196?.Google Scholar

col. 186 à 189: Calcul I.R.E.S.P.Google Scholar

col. 190 à 194: Calcul I.R.E.S.P. L’indice du coût-rémunération par unité produite est le rapport de l’indice du salaire-coût horaire (source : F.I.B. et nos indices) à l’indice de productivité horaire du personnel dans l’industrie manufacturière. Si l’indice des appointements-coût ne diffère pas beaucoup de l’indice du salaire-coût ce rapport peut également s’appeler indice du coût-salaire et appointement par unité produite.Google Scholar